まず、貯蓄を増やしていく期間には、銀行口座に流動性のある現金を3か月分(理想は半年分)の生活費を現金として貯めていきましょう。

この流動性のある現金を「クッション」と呼びます。緊急時用の資金です。

クッションの現金がたまったら、その後は、インデックスファンドを購入したり株を購入したり、お金が増えることをしましょう。

方法は、色々な本が出ているので読んでみることをお勧めします。株や不動産投資等ありますが、合う、合わないもありますので(リスクの考え方等)、ご自分の考え方にあうものを選びましょう。

ある日、自分のウォールチャートを見ていると、投資収入のラインが今後どのようなカーブを描くのか予測できることに気づきます。

もし支出額があるボックス圏内——例えば、月28万円〜32万円——で上下している場合、経済的自立に到達した後の支出額を予測する際には、余裕を持たせるためにも高いほうの水準を選んでください。予期せざる支出が生じるかもしれないという不安を和らげます。

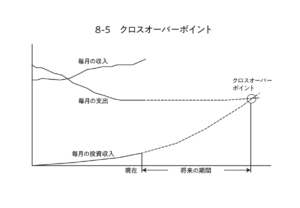

それほど遠くはない将来に、この2つのライン(毎月の支出と毎月の投資収入)が交差することに気づくはずです。これが「クロスオーバーポイント」といいます。

クロスオーバーポイントを超えた時点で、投資からの収入が支出を上回るのです——お金のための仕事を続けるかどうかが正式にあなたの選択肢になります。

参考になる図が本にありますので引用します。

このクロスオーバーポイントこそが、まさに経済的自立を表しています。雇われ仕事以外の収入源から収入を得て、毎月の支出を賄える状態です。

経済的自立を目指す人にとって今までのステップは、リタイア後にお金を稼ぐ必要がないよう、今お金を稼ぐことに集中するということです。そうすれば限られた期間だけ(自分の価値観や健康を損なわない範囲で)お金を稼ぐことに意図的に力を尽くすことができます。

お金のために働く期間を有限にすることができるのです。

(参考本)